Vladimíra Mačuhová, daňový poradca

V pokračovaní našej mini-série k CFC pravidlám pre fyzické osoby si rozoberieme situáciu zahraničnej spoločnosti z tzv. nespolupracujúceho štátu so slovenským vlastníkom. Medzi nespolupracujúce štáty patria napr. Panama, Seychely, Kuba, Spojené arabské emiráty, Kirgizsko, Bermudy a Americké Panenské ostrovy.

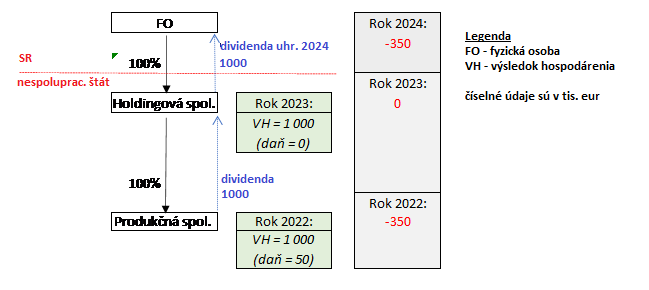

Produkčná spoločnosť mala za rok 2022 výsledok hospodárenia 1 000 000 EUR a efektívnu sadzbu dane pod 10% napríklad preto, že je umiestená v daňovom raji alebo preto, že využívala špecifické daňové zvýhodnenie. V roku 2023 vyplatila dividendy.

Holdingová spoločnosť má len príjem z prijatej dividendy od Produkčnej spoločnosti, ktorý však nepodlieha dani z príjmov. V roku 2024 Holdingová spoločnosť vyplatila dividendy zo zisku roka 2023.

Za rok 2022 (v daňovom priznaní podanom v 2023) je fyzická osoba – vlastník povinný odviesť „CFC daň“ zo zisku Produkčnej spoločnosti dosiahnutom v roku 2022 vo výške 350 tisíc EUR (=0,35*1 000 000). Za rok 2023 zo zisku Holdingovej spoločnosti nemá povinnosť platiť CFC daň, pretože už z tohto zisku uhradila daň v predchádzajúcom roku pri Produkčnej spoločnosti.

V roku 2024 príjme dividendu na svoj účet a bude mať opäť povinnosť odviesť daň vo výške 35%, pretože ju vypláca spoločnosť z nespolupracujúceho štátu. V dôsledku aplikácie CFC pravidiel je jeho čistý príjem vo výške 300 000 EUR (= 1 000 000 – 350 000– 350 000), t.j. jeho efektívna sadzba dane je 70%, pričom napr. pri slovenských spoločnostiach vyplácajúcich dividendu fyzickým osobám by aplikovala 7% sadzba dane.

Alternatíva

Produkčná spoločnosť mala efektívnu sadzbu dane pod 10% preto, lebo umorovala straty z minulých období. Z tohto dôvodu ani nevypláca dividendu do holdingovej spoločnosti, pretože aktuálny zisk sa použije na krytie strát z minulých období.

Potom za rok 2022 (v daňovom priznaní podanom v 2023) je fyzická osoba – vlastník povinný odviesť „CFC daň“ zo zisku Produkčnej spoločnosti dosiahnutom v roku 2022 vo výške 350 tisíc EUR (=0,35*1 000 000). Keďže dividenda z toho zisku nebude vyplatená nikdy, jeho čistý príjem bude negatívny.

Vyššie uvedené informácie na tejto webovej stránke slúžia na získanie základného prehľadu o daňových, účtovných a právnych predpisoch. V žiadnom prípade neslúžia ako návod pre ich aplikáciu v praxi, ktorá sa môže výrazne odlišovať od platných právnych predpisov v danom čase. Informácie na tejto webovej stránke negarantujú právne, účtovné, daňové či iné odborné poradenstvo alebo služby. Informácie ako také by nemali byť brané ako náhrada za odborné konzultácie s účtovnými, daňovými, právnymi či inými poradcami. Spoločnosť EMINEO PARTNERS nezodpovedá a nenesie zodpovednosť za prípadne nezrovnalosti, opomenutia a výsledky získané na základe použitia týchto informácií. Všetky informácie a príklady sú poskytované bez akejkoľvek záruky na ich aplikovateľnosť v praxi. Spoločnosť EMINEO PARTNERS nie je povinná reflektovať platné právne predpisy na informácie a príklady poskytnuté na tejto webovej stránke.