Marcel Muráni, daňový poradca

V prvom článku seriálu o CFC („CFC“ z angl. „Controlled Foreign Company Rules“) sme vo všeobecnosti vysvetlili nové pravidlá pri zdaňovaní príjmov fyzických osôb pri kontrolovaných zahraničných spoločnostiach.

Teraz si ukážeme, ako tieto pravidlá budú fungovať v praxi na praktických príkladoch.

Príklad

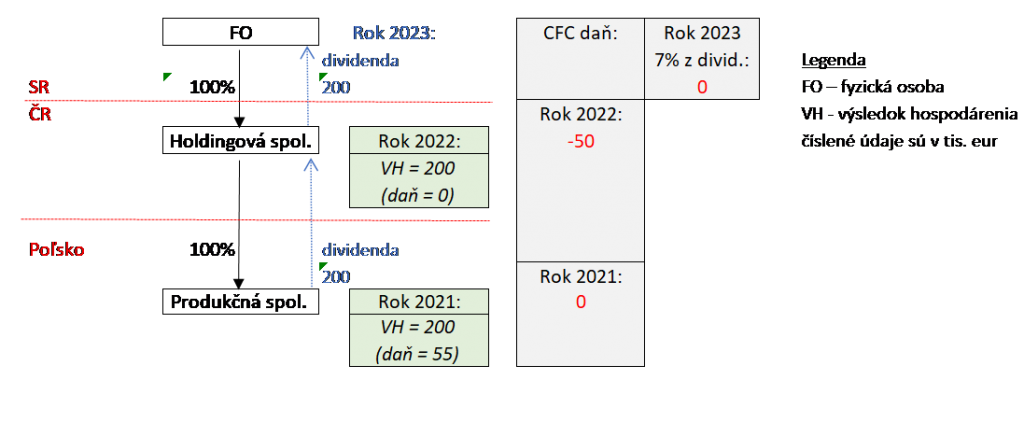

Slovenský občan, daňový rezident SR, nepriamo vlastní v inej krajine EÚ spoločnosť (napríklad v Poľsku) , ktorá má reálnu ekonomickú činnosť – napríklad vyrába tovar.

Slovenský občan, kvôli zvýšeniu právnej istoty, vlastní poľskú spoločnosť prostredníctvom spoločnosti v inom štáte EÚ (napríklad v Čechách). Táto bude slúžiť ako holdingová firma a bude iba vlastniť podiely v poľskej dcérskej spoločnosti a bude len prijímateľom dividend.

Od 1.1.2022 sa v tomto prípade, bude pozerať na zahraničnú holdingovú spoločnosť (v tomto príklade spoločnosť v Čechách) ako na kontrolovanú zahraničnú spoločnosť, nakoľko:

- slovenský občan a daňový rezident vlastní v českej spoločnosti viac ako 10%ný podiel

- príjmy českej spoločnosti tvoria len dividendy, ktoré sú oslobodené od dane, to znamená že česká spoločnosť nebude platiť daň z príjmov. Čiže pomer medzi preukázateľne zaplatenou daňou a výsledkom hospodárenia bude nižší ako 10%.

Poľská spoločnosť je produkčná spoločnosť a teda predpokladáme, že má zamestnancov, priestory na výrobu, výrobné zariadenia. Táto spoločnosť teda nebude spadať pod definíciu kontrolovanej zahraničnej spoločnosti.

Ako bude v našom príklade vyzerať zdaňovanie?

- Predpokladajme, že poľská produkčná spoločnosť za rok 2021 dosiahne zisk po zdanení, napríklad 200.000 Eur.

- Nasledujúci rok, čiže v roku 2022, poľská spoločnosť vyplatí celý zisk po zdanení ako dividendu svojej českej materskej s.r.o.

- slovenský občan a daňový rezident SR, ktorý vlastní českú holdingovú spoločnosť, bude musieť uviesť tento príjem vo svojom daňovom priznaní za rok 2022 a odviesť 25% z 200.000 Eur. Čiže slovenský občan zaplatí daň 50.000 Eur.

Len pripomínam, že slovenský občan stále nedostal žiadny reálny príjem, žiadne peniaze mu na účet neprišli, ale musí platiť daň z peňazí, ktoré sú oslobodené od dane z príjmov právnických osôb (tak v ČR ako aj v SR) a prišli na účet jeho firmy v zahraničí. - V roku 2023 česká spoločnosť vyplatí dividendy slovenskému občanovi a daňovému rezidentovi (pri tomto príklade budeme pre zjednodušenie abstrahovať od českého zákona o dani z príjmov a zmluvy s Českou republikou o zamedzení dvojitého zdanenia a teda od zdaňovania dividend v Českej republike). Slovenský občan/daňový rezident platí z dividend 7% daň, ktorú však reálne nemusí uhradiť nakoľko si túto daňovú povinnosť započíta s už odvedenou CFC daňou v roku 2022. Avšak rozdiel medzi 7% a 25% sa daňovému rezidentovi nevráti.

Záver

Slovenský daňovník tak, ako sme to popísali v tomto príklade, má platiť daň 25% z niečoho, čo nie je jeho príjem a dokonca sa nedá povedať, že je to jeho majetok.

Prihláste sa k odberu noviniek a nikdy nezmeškajte webinár. Získate hodnotné tipy a triky aj upozornenia na zaujímavé články a podujatia.

Vyššie uvedené informácie na tejto webovej stránke slúžia na získanie základného prehľadu o daňových, účtovných a právnych predpisoch. V žiadnom prípade neslúžia ako návod pre ich aplikáciu v praxi, ktorá sa môže výrazne odlišovať od platných právnych predpisov v danom čase. Informácie na tejto webovej stránke negarantujú právne, účtovné, daňové či iné odborné poradenstvo alebo služby. Informácie ako také by nemali byť brané ako náhrada za odborné konzultácie s účtovnými, daňovými, právnymi či inými poradcami. Spoločnosť EMINEO PARTNERS nezodpovedá a nenesie zodpovednosť za prípadne nezrovnalosti, opomenutia a výsledky získané na základe použitia týchto informácií. Všetky informácie a príklady sú poskytované bez akejkoľvek záruky na ich aplikovateľnosť v praxi. Spoločnosť EMINEO PARTNERS nie je povinná reflektovať platné právne predpisy na informácie a príklady poskytnuté na tejto webovej stránke.